界面新闻记者 | 武冰聪

界面新闻编辑 | 任雪松

茅台、五粮液、汾酒、泸州老窖……中国内地白酒公司的产品正越来越多出现在香港零售终端的货架上。

虽然地缘上与内地贴近,但长期以来,香港已经形成以葡萄酒、威士忌为主流的消费习惯。随意走进香港闹市区的一家酒行,轩尼诗XO、麦卡伦威士忌等进口洋酒通常摆在推荐位。产自澳大利亚的奔富葡萄酒,日本威士忌山崎、響,以及部分清酒也占据着主流渠道。

现在,市场上出现了新的变化,中国内地白酒在香港的货架上变得更加引人注目了。贵州茅台在香港开设专卖店,山西汾酒进驻兰桂坊,五粮液和国窖1573的广告牌也出现在了维多利亚港。

晚上11点,兰桂坊霓虹灯闪烁,斜坡街道上攒动的人流缓慢涌入一间间酒吧。

来自内地的主理人、韩国和欧洲的表演者、香港本地的调酒师,以及酒单上中国白酒的名字,凑成了喧闹的周末夜晚。

一位在香港经营连锁麻辣香锅店的老板在兰桂坊开设的一间酒吧里,酒单上列有多款中国白酒产品。调酒师更乐意以白酒为基底做成鸡尾酒,以此展示自己的能力与创意——给茅台系列酒里加几滴贵州酸汤,或是用“玻汾”冷泡菊花,再加入其他辅料。一小杯以中国白酒为基底的调酒售价在100-150元港币不等。

兰桂坊酒吧中陈列着贵州茅台、山西汾酒和泸州老窖等中国内地白酒公司产品。 /摄影 武冰聪

兰桂坊酒吧中陈列着贵州茅台、山西汾酒和泸州老窖等中国内地白酒公司产品。 /摄影 武冰聪

香港来自内地的烈酒进口额大幅提升。根据香港特区政府统计处公告的最新数据,2024年10月至2025年3月的6个月,香港共进口烈酒1127.99万升,进口金额为31.77亿港元。其中,进口自中国内地的烈酒及蒸馏酒精饮料进口金额达到16.27亿港元,超过总进口额的一半。对比来看,法国白兰地6个月进口额为10.04亿港元,英国威士忌同期进口额为3.34亿港元。

2024年12月,为促进烈酒贸易,香港立法会三读通过《2024年应课税品(修订)条例草案》,其中进口价200港元以上的烈酒,200港元以上部分的税率由100%减至10%。

减税意味着中高档烈酒的终端价格下调,销售机遇到来。中国白酒军团对香港市场展现出了浓厚的兴趣。

十余家中国白酒企业已进入香港主流渠道销售产品/制图 界面新闻何苗

十余家中国白酒企业已进入香港主流渠道销售产品/制图 界面新闻何苗

兰桂坊有了清香型鸡尾酒

2024年12月,山西杏花村国际贸易公司港澳台事业部部长殷越面对着一项紧迫的任务。他需要和经销商合作,在一个月内,让香港兰桂坊的酒吧里摆上山西汾酒。

经过与兰桂坊高层的协商,最终有10家酒吧参与活动。圣诞节前,打卡地图和玩法迅速在社交媒体上铺开,只要关注山西汾酒海外官方账号,就能在名单中的酒吧获得青花汾30 shot一杯。

青花汾30是山西汾酒旗下的高端化大单品,内地单瓶售价位于600元价格带。中国白酒企业出海,常规操作是举办推广品鉴活动来进行产品宣传,活动以当地有影响力的人士为主要邀请者,试图将核心产品打入高端圈层。此前,青花汾30也是这样做的。

酒吧送shot的市场活动让高端局走向平民化,为的是短时间内贴近更多年轻消费者。2025农历元宵节过后,10家酒吧不再延续打卡就送青花汾30 shot的活动,让汾酒团队没想到的是,酒吧对于产品的推荐延续了下来,甚至衍生出了多款以汾酒为基底的调酒。出于成本考虑,售价更低的出口版53度750ml“玻汾”取代大单品青花汾30,但至少说明,汾酒系列产品已经进入了调酒师的常用名单。

疫情过后重返香港市场,山西汾酒的渠道路线发生了变化。疫情前汾酒在香港只和华润集团合作,通过华润旗下超市在港销售。相关股权信息显示,华润集团间接控股子公司华创鑫睿(香港)有限公司持股山西汾酒。

2023年,情况有所改变,与山西汾酒实际发生业务的经销商已经达到了7家。

“中国白酒出海还是困难重重,所以要品牌工作和渠道工作两手抓。”殷越认为,中国白酒出海时面对的困境相似,除了茅台属于硬通货,其他产品都需要思考怎么让消费者接受的问题。

在尖沙咀K11的大型超市中,酒区有多达10余个货架。少数原产自中国的白酒、黄酒被舶来的威士忌和红白葡萄酒包围,超市中的布局仿佛是整个市场的缩影,对中国烈酒来说,强敌环伺。

尖沙咀k11大型超市中,摆满货架的进口红白葡萄酒以国别分类/摄影 武冰聪

尖沙咀k11大型超市中,摆满货架的进口红白葡萄酒以国别分类/摄影 武冰聪

界面新闻记者走访了解到,部分酒行、免税店和餐馆已经有中国白酒在售,但商超里却鲜少见到“茅五汾泸”等核心产品。

究其原因,殷越说:“从定价机制来说,超市追求利润翻倍,这就造成了产品的终端售价很高,影响购买意愿。此外,超市要求连续几个月没有达到保底销量,就要下架。”

通过当地经销商的资源打进渠道不难,然而,如果没有足够多的消费者愿意买账,超市中的酒很可能卖不出去,产品还是会被踢出局。因此超市渠道并非现阶段中国白酒出海的主攻点。

汾酒因此选择了另外一个路径——开品酒会、送shot,让更多人品尝、接受中国白酒。

在兰桂坊里寻找“酒搭子”是白酒圈中不同于以往的尝试,但一次营销层面的破圈未必能转化成长期的销量提升。山西汾酒相关负责人告诉界面新闻,“通过海外的社交媒体平台去转化成实际的成交率,我们也没有在这方面给予太大的希望。”目前,山西汾酒已经开设了官方Instagram账号,粉丝数量为1.1万。

据山西汾酒2024年报,该公司产品已销往全球60 多个国家和地区,与50 多家海外经销商建立了紧密合作关系。2024年出口额同比增长35%。

界面新闻了解到的独家数据显示:在香港山西汾酒2024年出口额较2023年同比增长约68.82%。

通过贵州茅台、山西汾酒、郎酒等多家企业,界面新闻记者了解到,在出海市场中,东南亚市场最为成熟,也是营收最高的区域。港澳市场虽然规模并非最大,但疫情后增速很快。

香港的重要贸易地位不言而喻,根据世贸组织的数据,在2024年,香港是全球第七大商品贸易经济体系,转口贸易也在香港有着悠久的历史。

殷越说,海外各个国家、各地华人与香港有着千丝万缕的联系,在出海进程中把香港这面旗子树好,影响力可以辐射到更远的范围。

会搭讪的经销商,不收钱的品酒会

依托社交媒体进行“出圈”的宣传是企业营销中最常见的行为,但在一个竞争激烈的新市场,从长期来看,经销商的作用更为关键。

山西汾酒港澳台事业部约每两个月一次前往香港出差,一名叫“二哥”的经销商令他们印象深刻。一次晚饭后,这位经销商推荐访港的汾酒团队到维多利亚港的露天酒吧,感受香港饮酒文化。二哥决定在现场露一手,他拿了瓶汾酒,就现场挨桌请大家品尝。

“不一会儿功夫,他就加了20多个人的微信。”殷越回忆说,二哥精通中英粤三语,还会用其他小语种和别人打招呼。能把山西汾酒送进兰桂坊,并且让产品保留至今,凭借的是经销商的资源和热情。

这也反映出疫情后重返香港市场时,企业在招募经销商时的要求:除了喜欢和了解汾酒,还需要有渠道资源做匹配。“一个光杆司令去了,想在市场做出点动作,毕竟很难。”

烈酒税下调之后,想要咬住香港这块肥肉的内地白酒企业不在少数。市场上分成几种主要的打法:贵州茅台拥有53度飞天大单品,以一瓶酒所拥有的金融属性和收藏价值打开市场;山西汾酒举办面向年轻消费群体的活动,提高产品知名度;泸州老窖瞄准中资机构举办免费品酒会,广泛寻找潜在客户。

2024年中国白酒企业持续拓展海外市场/制图 界面新闻何苗

2024年中国白酒企业持续拓展海外市场/制图 界面新闻何苗

山西汾酒的经销商基本没有做其他白酒,但一家经销商与多家中国白酒企业合作的案例也存在。对于经销商来说,组团式打法可以彼此借力。

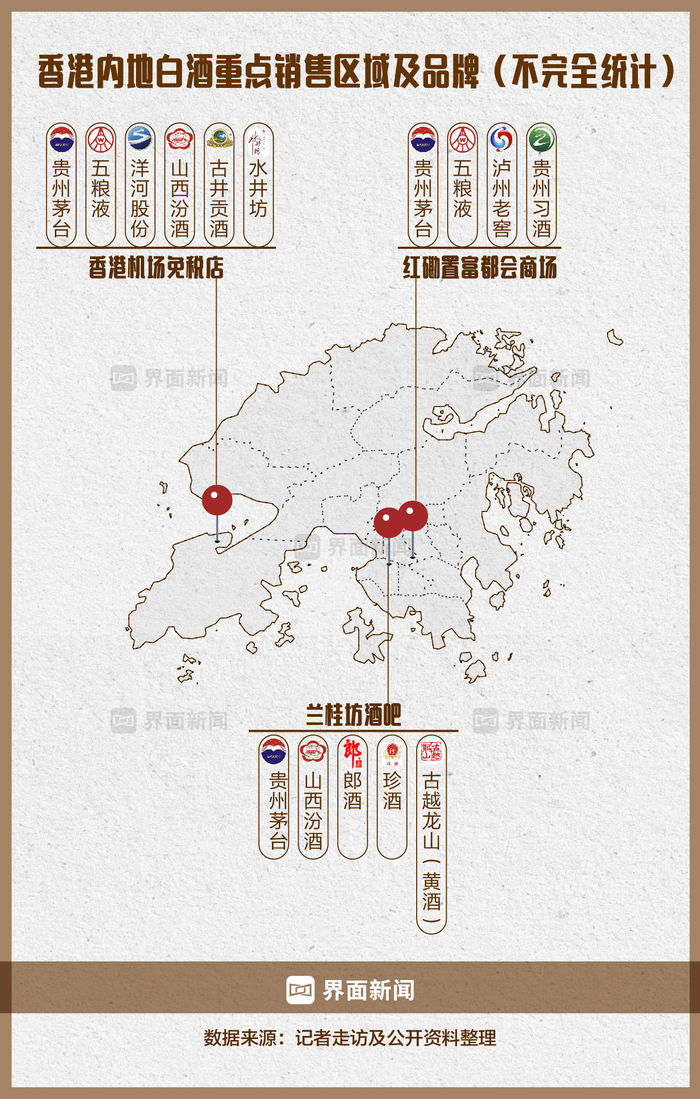

据港铁红磡站200米就是置富都会商场,在这里,贵州茅台、五粮液、泸州老酒、贵州习酒4家专卖店相邻开设。它们由同一家本地贸易公司香港高陞国际经营。

在新装修不久的泸州老窖专卖店里,陈列着包括大单品1573在内的多款白酒,以及介绍浓香型白酒酿造工艺的摆件。

红磡泸州老窖专营店的品酒桌上,摆放着“出海明星单品”借鉴国际烈酒造型风格的明江酒/摄影 武冰聪

红磡泸州老窖专营店的品酒桌上,摆放着“出海明星单品”借鉴国际烈酒造型风格的明江酒/摄影 武冰聪

Andy是店里组织品酒活动的专业人士。他通常会穿上成套的西装,从柜子里找出品酒使用的木质托盘和玻璃杯,在可容纳10人的灰蓝色大理石台面上介绍产品。

只要提前预定,品酒会不仅不收场地费,酒也可以免费饮用。Andy告诉界面新闻,已经有保险公司、金融公司来这里举办小型团建活动和商务会谈。他们也在尝试与大学开展交流,让白酒文化走入年轻人群体当中。

品酒会现场,Andy会拍下相关照片发给品牌方。界面新闻了解到,酒企通常会提供给经销商一些拓展市场的支持,但推广的实际投入仍要经销商承担,且跨境贸易采取现款现货,货款无法折扣。

有趣的是,在一张泸州老窖品酒会的照片中闪过了茅台酒的身影。Andy对展示了这张照片显得有些谨慎。

在出海市场上,中国白酒存在竞合关系。它们的产地与香型不同,一起代表着中国白酒的价值,但面对有限的消费者时又成为了竞品。

通常来说,竞品不会同时出现同一个品酒活动中,但由于经销商经营多家白酒的缘故,品酒师也会偶尔应客人要求,适当提供不同香型的白酒用于对比品鉴,想尽办法带动销量提升。

2012年,泸州老窖国际发展(香港)有限公司成立,“2023年以来,泸州老窖推动香港、新加坡两大海外高地市场建设。在香港优化渠道经销商,提升了公司产品在香港市场的占有率。”针对在香港市场的布局,泸州老窖相关工作人员告诉界面新闻。

走在香港几家白酒专卖店中,询价与订货电话不时响起,但店里的人流量并不大。对于酒企和经销商来说,短期内的投入转化不一定乐观,目前的香港市场仍处于积极投入换取市场空间的阶段。

中资机构成为增量,出海能否助力白酒产业?

在香港生活7年,艾米丽观察到,红白餐酒、低度酒在当地更为流行,比起酩酊大醉,微醺更容易被接受,香港当地人已经形成了一套较为成熟的饮酒习惯。

艾米丽在香港一家中资银行工作,在她看来,如果没有众多的中资机构,像她们这种内地末流985毕业的文科生,很难在香港找到工作。

据香港卫生署统计,2004-2023年香港人均饮酒量为2.24至2.87升。随著葡萄酒和酒精浓度不多于30%的饮品酒税自2008年2月起获豁免,葡萄酒和啤酒的进口量增加,带动人均饮酒量提升。

葡萄酒、威士忌和啤酒仍然在香港酒类消费中占据大比重,并保持着增长趋势。据《Wine Passions》杂志报道,市场分析显示,2022年香港市场的葡萄酒消费量为2910万公升,预计到2030年将增长至3777万公升,复合年增长率为3.31%,红酒、香槟和白酒是最受欢迎的葡萄酒种类 。

餐厅预订管理平台bistrochat分析称,疫情后,香港高端威士忌、日本烈酒、手工杜松子酒和香槟的需求不断增长,精酿啤酒也保持了相应的市场地位。

从渠道占有情况也可以看出香港酒类消费市场的激烈竞争。在酒行、超商以及主流线上平台中,进口葡萄酒、威士忌以及清酒占据了大量位置。记者走访多家市区酒行了解到,已经营多年的葡萄酒、威士忌酒行中,近几年开始销售少量中国白酒品牌。店内库存量也往往是一柜中国白酒,和十余柜洋酒的差距。

然而,与内地存在业务往来的中资公司成为了新增量,他们更容易接受高度白酒。甚至可以说,香港的白酒文化就是中资机构带过去的。

近年来,内地中资公司和中资机构涌入香港也给中国白酒公司带来了潜在消费者。截至2024年底,港交所上市中资企业1478家,市值占比超80%、每日成交额占比近90%。中资企业增加的同时又给当地提供了大量的就业岗位。

山西汾酒相关负责人表示,在香港做市场无法远离中资机构。首先,中资机构人士有强大的白酒消费能力。其次,针对这部分已经了解中国白酒的人无需过多宣传,“中资机构的影响力比一块广告牌还要好。”

中国白酒已经开始积极寻找海外市场上的潜在可能。2025年全国两会期间,多位酒企代表积极建言献策,呼吁加速推进白酒国际化进程。

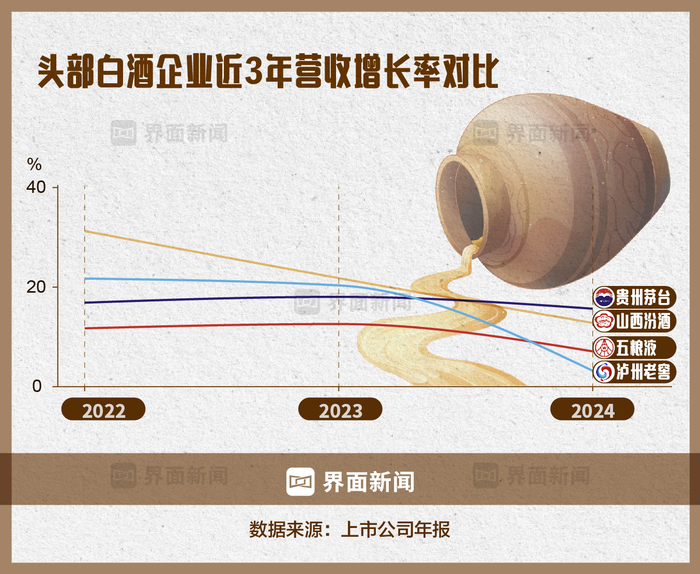

现阶段中国白酒出海的原因除了弘扬中国白酒文化,也与国内市场增长放缓有关。根据20家A股白酒上市公司的2024年财报,白酒行业公司增速普遍放缓。贵州茅台增速从2023年的18.04%降至2024年的15.66%;五粮液增速从2023年的12.58%降至2024年的7.09%;泸州老窖增速从2023年的20.34%降至2024年的3.19%。

近年来白酒企业增速下滑成为普遍趋势/制图 界面新闻何苗

近年来白酒企业增速下滑成为普遍趋势/制图 界面新闻何苗

贵州茅台作为白酒行业龙头,也是行业发展的风向标。2025年贵州茅台下调年度营收目标,由前一年的15%下调至9%。这是该公司自2017年以来,首次将营收增速目标下调至个位数。

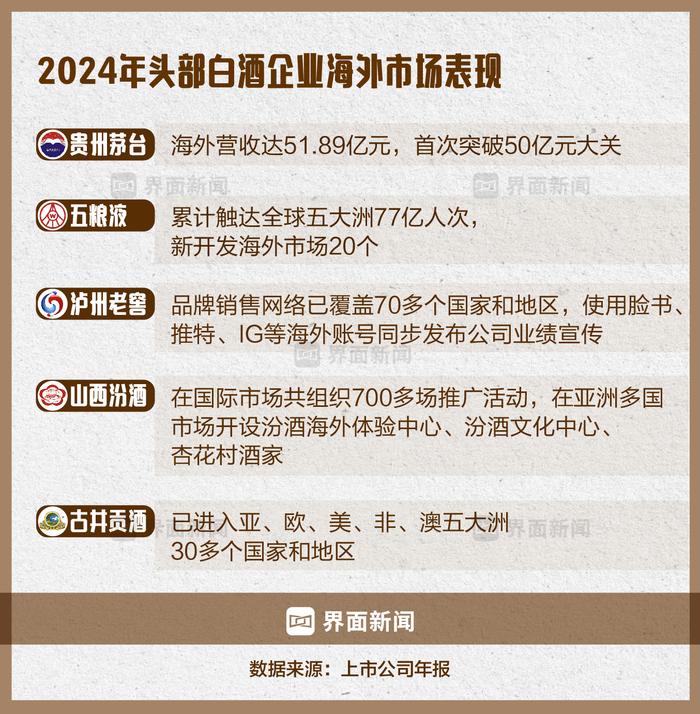

不过茅台已经通过发力海外市场取得了成绩。2024全年,贵州茅台海外市场实现营收51.89亿元,同比增长19.27%,创历史新高;出口销量约210 万升,增幅6.17%。

当前白酒行业进入深度调整期,受到整体消费环境影响,转向海外寻找增量市场,已经成为很多内地白酒公司必选的一个路径。中国内地白酒在香港市场还处于摸索阶段,“这个工作也许很快就见到成效,也许要好几年才见到成效。”